La reciente reforma tributaria dictada por la Ley 2277 del 2022, adiciona nuevos retos para la industria. El primer impuesto busca la reducción del consumo de plástico y el segundo la reducción de productos ultra procesados nocivos para la salud. Estos impuestos inciden en las operaciones de múltiples empresas sin importar en qué parte de la cadena de abastecimiento se encuentren.

A continuación, se detalla el alcance de estos nuevos impuestos.

IMPUESTO NACIONAL SOBRE PRODUCTOS PLÁSTICOS DE UN SOLO USO UTILIZADOS PARA ENVASAR, EMBALAR O EMPACAR BIENES

En la Ley 2277 de 13 de diciembre de 2022, específicamente en el Capítulo II, se mencionan los artículos correspondientes al nuevo impuesto por plásticos de un solo uso.

Hecho Generador

La venta, el retiro para consumo propio o la importación para consumo propio de los productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes.

Causación

El impuesto se causará en las ventas efectuadas por los productores, en la fecha de emisión de la factura; en los retiros para consumo de los productores, en la fecha del retiro; y en las importaciones, en la fecha en que se nacionalice el bien.

No se causará cuando el sujeto pasivo presente la certificación de Economía Circular – CEC reglamentada por el Ministerio de Ambiente y Desarrollo Sostenible-MADS.

Sujeto

El sujeto pasivo y responsable del impuesto es el productor o importador, según corresponda.

Base Gravable

La base gravable del impuesto es el peso en gramos del envase, embalaje o empaque de plástico de un solo uso.

Tarifa

La tarifa del impuesto es de 0,00005 UVT por cada un (1) gramo del envase, embalaje o empaque.

Exclusiones

Se encuentran excluidos del impuesto al que se refiere este artículo los productos plásticos de un solo uso señalados en el Parágrafo del Artículo 5 de la Ley 2232 de 2022 utilizados para envasar, embalar o empacar bienes.

A continuación, se lista el Parágrafo del Artículo 5 “Ámbito de aplicación”:

– Propósitos médicos por razones de asepsia e higiene; y para la conservación y protección médica, farmacéutica y/o de nutrición clínica que no cuenten con materiales alternativos para sustituirlos.

– Contener productos químicos que presentan riesgo a la salud humana o para el medio ambiente en su manipulación.

– Contener y conservar alimentos, líquidos y bebidas de origen animal, así como alimentos o insumos húmedos elaborados o preelaborados que, por razones de asepsia o inocuidad, por encontrarse en contacto directo con los alimentos, requieren de bolsa o recipiente de plástico de un solo uso.

– Fines específicos que por razones de higiene o salud requieren de bolsa o recipiente de plástico de un solo uso, de conformidad con las normas sanitarias.

– Prestar servicios en los establecimientos que brindan asistencia médica y para el uso por parte de personas con discapacidad.

Los plásticos de un solo uso cuyos sustitutos, en todos los casos, tengan un impacto ambiental y humano mayor de acuerdo con resultados de Análisis de Ciclo de Vida que incorporen todas las etapas del ciclo de vida del plástico (extracción de materia prima, producción, fabricación, distribución, consumo, recolección, disposición final (incluyendo su persistencia en el ambiente)).

– En cualquier caso, aquellos empaques o envases de los productos tomados en consideración -por el Departamento Administrativo Nacional de Estadística (DANE) para la determinación del Índice de Precios al Consumidor (IPC) o Canasta Familiar, salvo aquellos que tengan por objeto empacar o envasar frutas, verduras y tubérculos frescos que en su estado natural cuenten con cáscaras; hierbas aromáticas frescas, hortalizas frescas y hongos frescos; ropa de lavandería; diarios; periódicos; y empaques para líquidos, alimentos y comidas no preenvasados para consumo inmediato, para llevar o para entrega a domicilio.

– Empacar o envasar residuos peligrosos, de acuerdo con la normatividad vigente.

– Aquellos productos fabricados con 100% de materia prima plástica reciclada proveniente de material posconsumo nacional, certificada por organismos acreditados para tal fin por parte del Gobierno Nacional. Para determinar las entidades a las que hace referencia el presente numeral, el Gobierno Nacional contará con un término de seis (6) meses a partir de la entrada en vigencia de la presente ley.

– Pitillos adheridos a envases de hasta 300 mililitros (ml), que cuenten con un sistema de retención a éstos con el cual se garantice su recolección y reciclaje en conjunto con el de los envases, siempre y cuando contengan productos incluidos en la canasta familiar, programas de alimentación escolar o productos que pretendan garantizar la seguridad alimentaria.

Cabe resaltar que el Parágrafo del Artículo 6 Plazos de aplicación mencionaque “La excepción contenida en el numeral 10 del parágrafo del artículo 5° (Ley 2232) estará vigente hasta el cumplimiento del plazo señalado en numeral 2 del presente artículo, momento en el cual pasarán a estar prohibidos.” Así las cosas, el numeral 2 del Artículo 6 (Ley 2232) menciona “2. La prohibición de los numerales 4, 5, 8, 9, 10, 12, 13, y 14 se aplicará al término de ocho años contados a partir de la entrada en vigencia de la presente Ley”.

No Causación

El impuesto nacional sobre productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes no se causará cuando el sujeto pasivo presente la Certificación de Economía Circular – CEC, que será reglamentada por el Ministerio de Ambiente y Desarrollo Sostenible en un plazo de seis (6) meses a partir de la fecha de expedición de esta ley en el marco de las obligaciones y las metas de aprovechamiento del plástico contenidas en la Ley 2232 de 2022.

Impuesto No deducible

El impuesto nacional sobre productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes no será deducible en el impuesto sobre la renta y complementarlos.

Periodicidad de Presentación

La presentación se realizará de manera anual.

Plazos para declarar y pagar

Según el Decreto 0219 del 15 de febrero de 2023, los vencimientos del impuesto nacional sobre productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes causados durante los años gravables 2022 y 2023, están estipulados de acuerdo con el último dígito del NIT del responsable sin tener en cuenta el digito de verificación. De la siguiente forma:

| Último digito | Hasta el día |

| 1 y 2 | 19 de febrero de 2024 |

| 3 y 4 | 20 de febrero de 2024 |

| 5 y 6 | 21 de febrero de 2024 |

| 7 y 8 | 22 de febrero de 2024 |

| 9 y 0 | 23 de febrero de 2024 |

Sanciones

En el Numeral 13 del Estatuto Tributario Nacional – E.T. del Artículo 643, se menciona que en el caso de que la omisión se refiera a la declaración de los impuestos previstos en el Título X del Libro III del Estatuto Tributario, la sanción equivale al veinte por ciento (20%) del valor del impuesto que ha debido pagarse o al diez por ciento (10%) de los ingresos brutos que figuren en la última declaración dé dicho impuesto.

Sentencia C-506 del 2023

La Corte Constitucional DECLARA INEXEQUIBLE la expresión, “bienes para su comercialización en el territorio colombiano, que estén contenidos en”, contemplada en los numerales 1º y 2º del literal c) del artículo 50 de la Ley 2277 de 2022.

IMPUESTO A LAS BEBIDAS ULTRAPROCESADAS AZUCARADAS Y A LOS PRODUCTOS COMESTIBLES ULTRAPROCESADOS INDUSTRIALMENTE Y/O CON ALTO CONTENIDO DE AZÚCARES AÑADIDOS, SODIO O GRASAS SATURADAS

La Ley 2277 del 13 de diciembre de 2022, en el Capítulo II menciona las disposiciones del impuesto, de igual forma en el Estatuto Tributario desde el Artículo 513-1 se aplica lo dictado en la Ley.

Hecho generador – Impuesto a los productos comestibles ultraprocesados y con alto contenido de azúcares añadidos, sodio o grasas saturadas

– En la producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio al título gratuito u oneroso.

– La importación.

Los productos comestibles ultraprocesados sujetos a dicho impuesto son aquellos que se les haya adicionado azúcares, sal/sodio y/o grasas y su contenido en la tabla nutricional supere los siguientes valores:

| Nutriente | Por cada 100 g |

| Sodio | > =1 mg/kca/y/o > =300 mg/100 g |

| Azúcares | > =10% del total de energía proveniente de azúcares libre |

| Grasas saturadas | > =10% del total de energía proveniente de grasas saturadas |

El Parágrafo 1 menciona que para hallar los porcentajes se deberá tener en cuenta:

Sodio: se toma cualquier cantidad de alimento, puede ser cien gramos (100 g) o la porción y se divide el contenido de sodio reportado, entre el número de kcal reportadas en la misma cantidad, si esta relación es superior a uno (1) será sujeto de impuesto. Por otro lado, debe calcular el contenido de sodio en cien gramos (100 g) y si este supera los trescientos miligramos (300 mg) estará sujeto al impuesto. Es suficiente con que se cumpla una de las dos condiciones para ser sujeto al impuesto.

Azúcares: se multiplica la cantidad de azúcares añadidos en gramos por el factor de conversión de azúcares (4 kcal/g). Este resultado se divide entre el total de las kcal, de la misma cantidad de alimento y se multiplica por cien (100). Realmente se compara este resultado con el porcentaje establecido en la tabla y si es igual o superior a diez por ciento (10%) estará sujeto al impuesto.

Grasas saturadas: se debe multiplicar la cantidad de grasas saturadas en gramos por el factor de conversión de grasas (9 kcaf/g) en cualquier cantidad de alimento. Este resultado se divide entre el total de las kcal de la misma cantidad de alimento y se multiplica por cien (100). Finalmente, se compara este resultado con el porcentaje establecido en la tabla y si es igual o superior a diez por ciento (10%) estará sujeto al impuesto.

Tratándose de bienes importados, lo indicado en el presente parágrafo debe informase en la declaración de importación.

Estarán sujetos las siguientes partidas y subpartidas en la medida que contengan sodio, azúcares o grasas saturadas, y se cumpla los valores anteriormente mencionados.

| Producto | Partidas arancelarias |

| Productos constituidos por los componentes naturales de la leche, incluso con adición de azúcar u otro edulcorante, no expresados ni comprendidos en otra parte; excepto el arequipe y/o dulce de leche. | 04.04.90.00.00 |

| Embutidos y productos similares de carne, despojos, sangre o de insectos; preparaciones alimenticias a base de estos productos, excepto salchichón, mortadela y butifarra. | 16.01 |

| Las demás preparaciones y conservas de carne, despojos, sangre o de insectos. | 17.04 |

| Artículos de confitería sin cacao (incluido el chocolate blanco). | 17.04 |

| Mezclas y pastas para la preparación de productos de panadería, pastelería, o galletería, de la partida 19.05 | 19.01.20.00.00 |

| Productos a base de cereales obtenidos por inflado o tostado (por ejemplo: hojuelas o copos de maíz); cereales (excepto el maíz) en grano o en forma de copos u otro grano trabajado (excepto la harina, grañones y sémola), precocidos o preparados de otro modo, no expresados ni comprendidos en otra parte. | 19.04 |

| Productos de panadería, pastelería o galletería, incluso con adición de cacao; hostias, sellos vacíos de los tipos utilizados para medicamentos, obleas para sellar, pastas secas de harina, almidón o fécula, en hojas, y productos similares. Excepto el pan y las obleas | 19.05 |

| Las demás hortalizas preparadas o conservas (excepto en vinagre o en ácido acético), sin congelar, excepto los productos de la partida 20.06 | 20.05 |

| Hortalizas, frutas u otros frutos o sus cortezas y demás partes de plantas, confitados con azúcar (almibarados, glaseados o escarchados). | 20.06.00.00 |

| Confituras, jaleas, y mermeladas, purés y pastas de frutas u otros frutos, obtenidos por cocción, incluso con adición de azúcar u otro edulcorante, excepto el bocadillo de guayaba. | 20.07 |

| Frutas u otros frutos y demás partes comestibles de plantas, preparados o conservados de otro modo, incluso con adición de azúcar u otro edulcorante o alcohol, no expresados ni comprendidos en otra parte. | 20.08 |

| Preparaciones para salsas y salsas preparadas; condimentos y sazonadores, compuestos; harina de mostaza y mostaza preparada. | 21.03 |

| Helados, incluso con cacao | 21.05 |

| Preparaciones alimenticias no expresadas ni comprendidas en otra parte. | 21.06 excepto (21.06.90.21.00 y 21.06.90.29.00) |

Hecho generador – Impuesto a las bebidas ultra procesadas azucaradas

– En la producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio al título gratuito u oneroso.

– La importación

Estarán sujetas a este impuesto, en función de su nivel de azúcar añadido, las bebidas ultraprocesadas azucaradas (>0,5% vol), así como los concentrados, polvos y jarabes que después de su mezcla o dilución permiten la obtención de bebidas azucaradas.

| Producto | Partidas arancelarias |

| Extracto de malta; preparaciones alimenticias de harina, grañones, sémola, almidón, fécula o extracto de malta, que no contengan cacao o con un contenido de cacao inferior al 40% en peso calculado sobre una base totalmente desgrasada, no expresadas ni comprendidas en otra parte; preparaciones alimenticias de productos de las partidas 04.01 a 04.04 que no contengan cacao o con un contenido de cacao inferior al 5% en peso calculado sobre una base totalmente desgrasada, no expresadas ni comprendidas en otra. | 19.01. (excepto 19.01.90.20.00 y 19.01.20.00.00) |

| Preparaciones compuestas cuyo grado alcohólico volumétrico sea inferior o igual al 0,5% vol, para la elaboración de bebida. | 21.06.90.21.00 y 2106.90.29.00 |

| Jugos de frutas u otros frutos (incluido el mosto de uva y el agua de coco) o de hortalizas, sin fermentar y sin adición de alcohol, incluso con adición de azúcar u otro edulcorante. | 20.09 |

| Mezclas en polvo de extractos, esencias y concentrados de café, té o yerba mate y preparaciones a base de estos productos o a base de café, té o yerba de mate; achicoria tostada y demás sucedáneos del café tostados y sus extractos, esencias y concentrados. | 21.01 |

| Agua, incluidas el agua mineral y la gaseada, con adición de azúcar u otro edulcorante o aromatizada, y demás bebidas no alcohólicas, excepto los jugos de frutas u otros frutos o de hortalizas de la partida 20.09, excepto las aguas no saborizadas ni endulzadas. | 22.02 |

¿El impuesto aplica para la exportación?

Los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas a los que se refiere este artículo, no causarán este impuesto cuando sean exportados por el productor.

No constituye hecho generador

No constituye hecho generador del impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas, la donación por parte del productor o importador cuando se realice a los bancos de alimentos que se encuentren constituidos como entidades sin ánimo de lucro del Régimen Tributario Especial o los bancos de alimentos que bajo la misma personería jurídica posea la iglesia o confesión religiosa reconocida por el Ministerio del Interior o por la ley. El tratamiento previsto en este parágrafo también será aplicable a las asociaciones de bancos de alimentos.

Responsable del impuesto

El responsable del impuesto será el productor y/o el importador, según el caso.

No serán responsables de este impuesto los productores personas naturales que en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de las actividades gravadas con este impuesto inferiores a diez mil (10.000) UVT. Cuando se supere esta cuantía, será responsable del impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas a partir del periodo gravable siguiente.

Base gravable

La base gravable del impuesto está constituida por el precio de venta. En el caso de donación o retiro de inventario la base gravable es el valor comercial, de acuerdo con lo señalado en el Artículo 90 del Estatuto Tributario.

Base gravable en importaciones

La base gravable sobre la cual se liquida el impuesto a los productos comestibles ultraprocesados y/o con alto contenido de azúcares añadido, sodio o grasas saturadas, será la misma que se tiene en cuenta para liquidar los tributos aduaneros adicionados con el valor de este gravamen.

Tratándose de productos terminados producidos en zona franca, la base gravable será el valor de todos los costos y gastos de producción de conformidad con el certificado de integración más el valor de los tributos aduaneros. Cuando el importador sea el comprador o cliente en territorio aduanero nacional, la base gravable será el valor de la factura más los tributos aduaneros.

Tarifas – Impuesto a los productos comestibles ultraprocesados y con alto contenido de azúcares añadidos, sodio o grasas saturadas

La tarifa del impuesto será

| Tarifa | Año |

| 10% | 2023 |

| 15% | 2024 |

| 20% | 2025 |

Tarifas – Impuesto a las bebidas ultraprocesadas azucaradas

| Contenido en 100 ml | Año 2023* | Año 2024* |

| Menor a 6 gr de azúcares añadidos | $0 | $0 |

| Mayor o igual a 6 gr y menos a 10 gr de azúcares añadidos | $18 | $28 |

| Mayor o igual a 10 gr de azúcares añadidos | $35 | $55 |

| Contenido en 100 ml | Año 2025* |

| Menor a 5 gr de azúcares añadidos | $0 |

| Mayor o igual a 5 gr y menos a 9 gr de azúcares añadidos | $38 |

| Mayor o igual a 9 gr de azúcares añadidos | $65 |

Fórmula

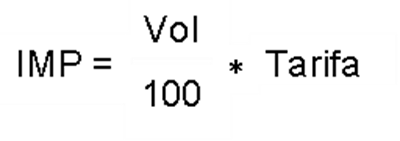

IMP: Monto del impuesto aplicable a la bebida en pesos

Vol: Volumen de la bebida expresado en mililitros (ml)

Tarifa: Tarifa del impuesto según lo determinado en la tabla anterior.

Responsable del impuesto

Será el productor o el importador

No serán responsables: los productores personas naturales que en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de las actividades gravadas con este impuesto inferiores a 10.00 UVT

Causación del Impuesto

– En la producción, la venta, retiro de inventario o transferencia a título gratuito u oneroso que realice el productor, en la fecha de emisión de la factura o documento equivalente y a falta de éstos, en el momento de la entrega o retiro aunque se haya pactado reserva de dominio, pacto de retroventa o condición resolutoria.

– En las importaciones, al tiempo de la nacionalización del bien. En este caso, el impuesto se liquidará y pagará al momento de la liquidación y pago de los tributos aduaneros.

¿El impuesto es deducible?

Constituye para el comprador un costo deducible en el impuesto sobre la renta como mayor valor del bien en los términos del Artículo 115 de este Estatuto.

El impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas no genera impuestos descontables en el impuesto sobre las ventas – IVA.

Discriminación en la factura

El impuesto a los productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas deberá estar discriminado en la factura de venta, independientemente de la discriminación que del impuesto sobre las ventas – IVA se haga en la misma.

Periodicidad de Presentación

La presentación del impuesto se debe realizar de forma Bimestral.

Plazos para declarar y pagar

El Decreto 0219 del 15 de febrero de 2023 establece el vencimiento del impuesto por el año 2023, el periodo es el correspondiente a noviembre – diciembre y su vencimiento será de acuerdo con el último dígito del NIT del responsable sin tener en cuenta el dígito de verificación, así:

| Último dígito | Hasta el día |

| 1 | 10 de enero de 2024 |

| 2 | 11 de enero de 2024 |

| 3 | 12 de enero de 2024 |

| 4 | 13 de enero de 2024 |

| 5 | 14 de enero de 2024 |

| 6 | 15 de enero de 2024 |

| 7 | 16 de enero de 2024 |

| 8 | 17 de enero de 2024 |

| 9 | 18 de enero de 2024 |

| 0 | 19 de enero de 2024 |

Sanciones

En el numeral 13 del E.T. del Artículo 643, instituye que en el caso de que la omisión se refiera a la declaración de los impuestos previstos en el Título X del Libro III del Estatuto Tributario, la sanción corresponderá al veinte por ciento (20%) del valor del impuesto que ha debido pagarse o al diez por ciento (10%) de los ingresos brutos que figuren en la última declaración dé dicho impuesto.

Fuentes:

– Ley 2277 del 13 de diciembre de 2022

– Estatuto Tributario Nacional

– Decreto 0219 del 15 de febrero de 2023

2 comentarios en «Lo que debes saber de los nuevos impuestos: Plásticos de un solo uso y Productos comestibles ultraprocesados»