El impuesto a las ganancias se compone del impuesto corriente y del impuesto diferido. El impuesto corriente se liquida y paga sobre las transacciones de acuerdo con las normas tributarias por medio de la declaración de renta y complementarios o la declaración del régimen simple. Por otra parte, el impuesto diferido hace referencia a un valor que se espera pagar (imponible) o recuperar (deducible) en un futuro. A continuación, te explicamos las características del impuesto diferido.

Impuesto diferido

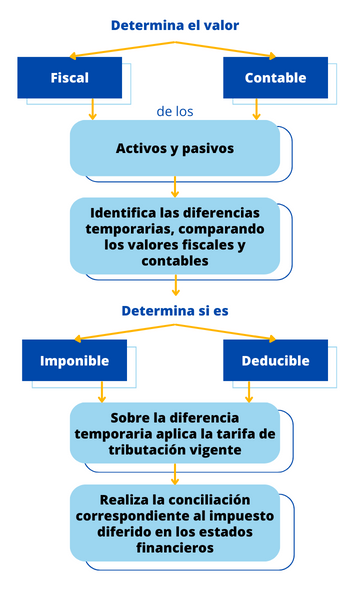

Es una estimación de lo que se espera pagar o recuperar. Esto ocurre porque la norma fiscal en algunos casos difiere de la norma contable, lo que ocasiona que no coincida el resultado de la norma contable y de la norma fiscal en los activos y pasivos, creándose una diferencia temporaria. Entiéndase esta última como el monto de un activo o pasivo en estado de situación financiera y la base fiscal, que en un futuro se revertirá cuando se grave el ingreso o sea posible realizar la deducción aplicable.

El impuesto diferido debe calcularse en la fecha de cierre de los estados financieros para el año fiscal.

¿Quién debe aplicar el impuesto diferido?

En Colombia deben calcular el impuesto diferido quienes:

- Estén clasificados en los grupos 1 y 2

- Responsables del impuesto sobre la renta o del régimen simple de tributación

Método: Análisis del estado de situación financiera, fijándose en las diferencias temporarias de la comparación con la base fiscal en el pasivo o activo.

Determinaciones

Activo

| Base fiscal | > (mayor) | Base contable | Impuesto diferido activo | Esto implica que en los periodos posteriores se pagará un impuesto de renta menor. |

| Base fiscal | < (menor) | Base contable | Impuesto diferido pasivo | Esto conlleva a que en posteriores periodos se pagará un mayor impuesto de renta. |

Pasivo

| Base fiscal | > (mayor) | Base contable | Impuesto diferido pasivo | Esto implica que en periodos posteriores se deberá pagar un impuesto de renta más elevado. |

| Base fiscal | < (menor) | Base contable | Impuesto diferido activo | Esto implica que en los periodos siguientes se abonará un impuesto de renta menor. |

En la actualidad la tarifa aplicable para el impuesto sobre la renta para personas jurídicas es del 35%, según lo dispuesto en la Ley 2277 de 2.022

Pasos para calcular el impuesto diferido

Conciliación Fiscal

Es una obligación formal en la cual los contribuyentes del impuesto de renta y complementarios registran las diferencias que surjan en la aplicación de la norma contable y las disposiciones del Estatuto Tributario. Su incumplimiento se considera como una irregularidad en la contabilidad. Las tasas se definen de acuerdo con las leyes fiscales aprobadas y vigentes, según el caso evidenciado.

¿Debo pagar el impuesto diferido?

El impuesto diferido no se debe pagar como tal, se limita a ser una proyección o estimación de la declaración de renta y complementario o declaración del régimen simple de tributación. Y este se irá modificando año a año de acuerdo con las diferentes situaciones que así lo precisen.

Fuentes:

Estándar para pymes (Anexo 2 Decreto 2483)

Ley 2277 del 13 de diciembre de 2022

Realizado por:

John Nossa