La información exógena (o también conocida como medios magnéticos) es el reporte que anualmente deben presentar a la DIAN de forma digital las personas naturales o jurídicas sobre las transacciones u operaciones que realicen con terceros.

La información exógena se presenta de manera digital por medio de la plataforma de la DIAN en unos formularios ya establecidos en formato XML.

Normatividad aplicable

– Resolución 000098 de octubre 28 de 2020, por la cual se establece el grupo de obligados a suministrar información tributaria a la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN, por el año gravable 2021, se señala el contenido, características técnicas para la presentación y se fijan los plazos para la entrega.

– Resolución 000147 de diciembre 07 de 2021, por el cual se modifica y adiciona parcialmente la Resolución 000098 del 28 de octubre de 2020.

¿Quién está obligado a presentar Información Exógena Tributaria para el año gravable 2021?

De acuerdo con la Resolución 000098 del 28 de octubre de 2020, en cuanto a las pymes, los obligados a presentar información exógena por el año gravable 2021 son:

– Las entidades vigiladas por la Superintendencia Financiera de Colombia, las cooperativas de ahorro y crédito, los organismos cooperativos de grado superior, las instituciones auxiliares del cooperativismo, las cooperativas multiactivas e integrales y los fondos de empleados que realicen actividades financieras.

– Las personas naturales y sus asimiladas que durante el año gravable 2020 o en el año gravable 2021, hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000); y la suma de los ingresos brutos obtenidos por rentas de capital y/o rentas no laborales durante el año gravable 2021 superen los cien millones de pesos ($100.000.000).

– Personas naturales del régimen simple de tributación – SIMPLE que durante el año gravable 2020 o en el gravable 2021, hayan obtenido ingresos brutos superiores a quinientos millones de pesos ($500.000.000).

– Las personas jurídicas y sus asimiladas y demás entidades públicas y privadas que en el año gravable 2020 o en el año gravable 2021 hayan obtenido ingresos brutos superiores a cien millones de pesos ($100.000.000).

– Las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas, entidades públicas y privadas, y demás obligados a practicar retenciones y autorretenciones en la fuente a título del impuesto sobre la renta, impuesto sobre las ventas (IVA) y Timbre, durante el año gravable 2021.

– Las personas o entidades que elaboren facturas de venta o documentos equivalentes.

¿Quién no está obligado a presentar Información Exógena Tributaria para el año gravable 2021?

De acuerdo con el Parágrafo 2 de la Resolución 000098 de 2020, no estarán obligadas a presentar la información las personas naturales y sus asimiladas, las personas jurídicas y sus asimiladas y, demás entidades que durante el año gravable 2021 adelantan el trámite de cancelación del Registro Único Tributario – RUT de oficio o a solicitud de parte, de acuerdo con lo establecido en los Artículos 1.6.1.2.18. y siguientes del Decreto 1625 de 2016 Único Reglamentario en Materia Tributaria.

¿Qué tipo de información debe ser reportada?

Las personas naturales y sus asimiladas, personas jurídicas y sus asimiladas, entes públicos, y demás entidades de estar obligadas deben reportar anualmente:

– Socios, accionistas, comuneros, cooperados y/o asociados.

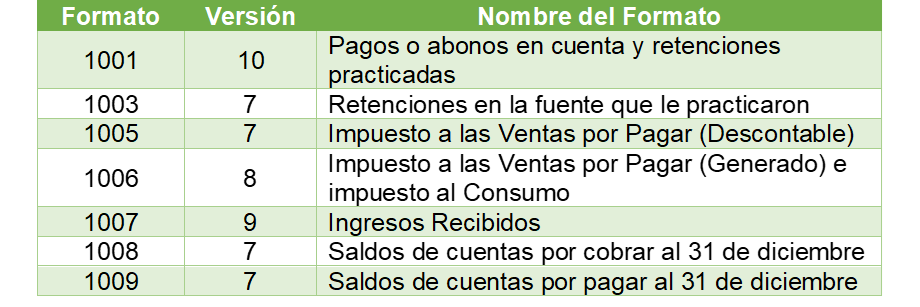

– Pagos o abonos en cuenta y retenciones en la fuente practicadas

– Retenciones en la fuente que le practicaron

– Ingresos recibidos en el año

– Impuesto sobre las ventas – IVA descontable, impuesto sobre las ventas – IVA generado e impuesto nacional al consumo

– Saldo de los pasivos

– Saldo de los créditos activos

– Secretarios generales

– Ingresos recibidos para terceros

– Información de las declaraciones tributarias

– Contratos de colaboración empresarial

– Obligados a presentar estados financieros consolidados

– Información de las entidades controladas del exterior sin residencia fiscal en Colombia (ECE).

¿Cuáles son los principales formatos?

El reporte de la información se realiza a través de los formatos establecidos por la DIAN, siendo los principales:

Sanciones

En los casos de estar obligado y no presentar información, presentarla extemporáneamente, o que sea errónea o no coincida según lo solicitado, aplicará lo observado en el Artículo 651 del Estatuto Tributario.

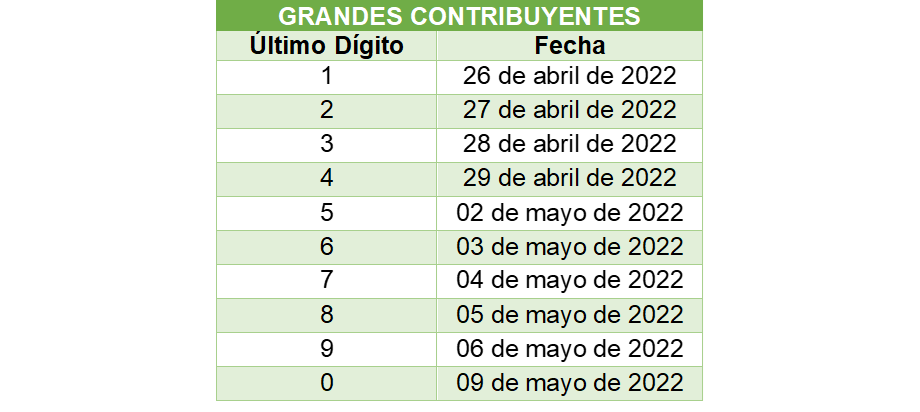

¿Cuál es el calendario aplicable para la presentación de la Información Exógena Tributaria para el año gravable 2021?

Según la Resolución 000098 de 2020 y 000147 de 2021, las empresas obligadas a presentar información exógena deberán realizarlo de acuerdo con las fechas fijadas por la entidad, distinguiéndose dos periodos: el primero iniciando el 26 de abril de 2022 por los grandes contribuyentes y el segundo las personas jurídicas y naturales comenzando el 10 de mayo.

Si estas obligado a reportar información exógena, es indispensable cumplir con las fechas establecidas y generar los formatos con información real de todas las transacciones realizadas en el periodo, con el fin de evitar sanciones. Debido a la magnitud de la información, en ocasiones este proceso puede ser tedioso si no se cuenta con un software. ITS Contable cuenta con la función de exógenas, la cual permite generar de forma automática todos los formatos, lo anterior gracias a la interacción entre los módulos de facturación y contabilidad.

Si ya cuentas con ITS Contable en el siguiente enlace puedes acceder al video tutorial de información exógena, si no tienes un software contable y te encuentras interesado en conocer ITS puedes dar clic para recibir atención personalizada.

Fuente:

Resolución 000098 de octubre 28 de 2020

Resolución 000147 de diciembre 07 de 2021